EL MUNDO DE LAS TARJETAS DE CRÉDITO

Las han convertido en uno de los objetos más utilizados y deseados en el mundo. Millones de operaciones se realizan con este trozo de plástico para pagar hasta lo más insospechado. Goza de tal popularidad, que hasta existen diversas categorías de tarjetas según el portador, su poderío económico y nivel de gasto.

¿Pero de dónde vienen y quienes se reparten el mercado?

UN PLÁSTICO PARA DOMINARLOS A TODOS

La posibilidad de realizar pagos sin dinero físico no es una novedad reciente. Ya desde hace muchos siglos existían letras de cambio y otros sistemas para avalar pagos y no tener que cargar con un gran número de monedas (sobre todo por el peso y porque antiguamente los cambios se hacían materialmente, no mediante “dinero virtual” como ocurre en la mayoría de las transacciones en la actualidad).

Durante el siglo XIX, la expansión de la banca y las finanzas trajo la aparición de diversas iniciativas en pos de un sistema de pagos fiable, pero para hallar el precursor directo de la actual tarjeta de crédito debemos mirar a 1928 con la aparición de la conocida como “Charga-Plate”. Esta primitiva tarjeta, confeccionada en metal, incluía los datos de la persona y su firma (en un papel adosado). El método de pago era curioso. La persona entregaba una de estas placas y mediante una máquina de grabado se ponía sobre ella el símbolo del establecimiento y el importe (quedándose el establecimiento con ella). Posteriormente el banco recogía las placas y efectuaba los pagos. Este sistema estuvo en vigor hasta casi los años 60. Pero claro, uno puede entender rápidamente las limitaciones asociadas al sistema.

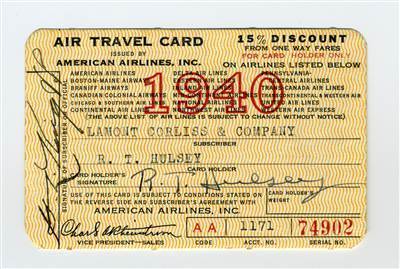

El siguiente empujón lo dieron la Asociación Internacional del Transporte Aéreo (IATA) y la compañía American Airlines al crear en 1934 una tarjeta de para viajar en avión (Air Travel Card). La novedad más curiosa la tenemos en que un algoritmo emitía un número único para cada tarjeta, lo cual ligaba automáticamente al propietario de la misma, como en la actualidad (un número, una persona). Para fomentar su uso y el viajar en avión ofrecían descuentos y ventajas, lo que fue clave en su éxito y en que se decidiese exportar a otros ámbitos económicos. Faltaba aún integrar el uso de estas tarjetas en la vida diaria de las personas.

En los años 50 nacerían los modelos de tarjeta modernos, basados en la idea de combinar muchos modelos de tarjetas existentes en una única tarjeta que permitiese el pago en multitud de establecimientos y asociaciones. Es aquí cuando podemos situar el inicio de la idea de una empresa controlando todas las transacciones que se realicen mediante este nuevo sistema (algo que es clave en la actualidad).

La primera en aparecer, considerada también como la primera tarjeta de crédito, fue la de Dinners Club. A ella le siguieron Carte Blanche y American Express (de la que mencionaré algo más adelante). Posteriormente aparecieron Visa y Mastercard entre otras. Como suele ocurrir ante productos que presentan de inicio grandes rentabilidades, aparecieron muchas empresas ligadas a la gestión de transacciones mediante tarjetas de crédito, pero el tiempo las fue haciendo caer y fusionándose hasta llegar a la situación actual donde principalmente 3 empresas se reparten el control del mercado.

Si es preciso señalar que desde los años 70 los pasos dados fueron por un lado ligados a expandir el uso de las tarjetas de crédito, a implementar mejoras de seguridad y funcionalidades y a desde una perspectiva de empresa, a ser un ente que controle las transacciones de todo el planeta. Para que se entienda bien, estas compañías generalmente ganan una comisión por cada transacción realizada, por lo que a más control del mercado, mayores transacciones y mayores beneficios.

Existen muchas teorías sobre el futuro de estas tarjetas y su sustitución por otros sistemas, pero hay algo claro, aún quedan trillones de operaciones que hacerse con ellas hasta que llegue el día de su fin.

Antes de proseguir con el análisis del mercado, me gustaría comentar dos apuntes que creo que merece la pena contar:

La primera la tenemos con la diferencia esencial entre una tarjeta de débito y otra de crédito. La principal radica en que la tarjeta de débito hace referencia a una cuenta en la que nunca el saldo puede ser inferior a 0 al pagar con la tarjeta. Si ese fuera el caso, la operación se rechazaría. En cambio, la tarjeta de crédito sí permite quedarse en negativos y según las condiciones acordadas con el banco, ese descubierto quedaría considerado como un crédito con un interés asociado. Por lo tanto es importante tener esta particularidad en cuenta (y nunca mejor dicho).

A modo de curiosidad, si miráis diferentes tarjetas de crédito, os daréis cuenta de que generalmente tienen las mismas dimensiones (85,60 mm × 53,98 mm). Aunque esto no os diga nada, éstas se aproximan bastante al conocido como número áureo. Diversos estudios han llegado a la conclusión de que esta razón áurea está muy ligada a la percepción de belleza y perfección. En el arte se ha usado mucho, destacando la pirámide de Gizeh y el Partenón. Pero lo curioso del hecho es el ver cómo nos inducen a pensar que un pedazo de plástico con unas dimensiones fijadas pueda ser considerado como bello o perfecto (bonito tenerlo, bonito verlo y bonito usarlo, todo está pensado).

LOS 3 GIGANTES

Llegados hasta aquí, os pido que busquéis una de vuestras tarjetas de crédito y la miréis con detenimiento. Casi con una seguridad del 100% encontraréis una de estas tres palabras escritas: Visa, Mastercard o American Express.

¿Qué son estos tres nombres aparte de ejemplos de potentes campañas publicitarias?

Pues ni más ni menos que tres gigantes financieros mundiales que se reparten casi el total de los sistemas de pago mediante algún tipo de tarjeta. Sus tentáculos abarcan desde multinacionales a empresas pequeñas y no siempre relacionadas con transacciones de dinero.

Y es que si hacéis unos rápidos números, pensad en la ingente cantidad de transacciones que se pueden realizar al día en el mundo con una tarjeta o mediante una transferencia. Particularicemos:

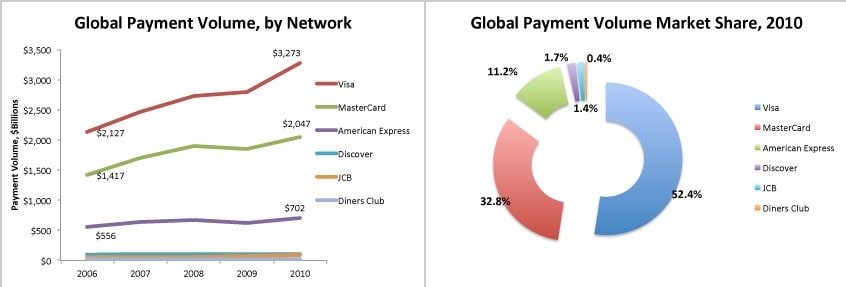

American Express es la que a simple vista tiene la menor envergadura y quizás sea la menos conocida de las tres en Europa. Surgió en 1850 como una empresa de transporte de servicios mediante ferrocarril, pero poco a poco se fue especializando en transacciones económicas. En 1958 lanzó su primera tarjeta financiera y ha ido diversificándose en distintas direcciones (como por ejemplo los cheques de viajes y giros de dinero). Actualmente su principal mercado es el continente americano.

Visa es una empresa californiana fundada en 1958 y formada por un conglomerado de varias decenas de miles de empresas y asociaciones y que presume de haber realizado 62.000 millones de transacciones en 2009 con un montante total de 4,4 trillones de dólares estadounidenses (tras consultar varios datos, se le asigna entre un 50 y un 60% del mercado mundial, lo que la convierte en la más fuerte de las tres). La manera en la que llegó a implantarse es curiosa, pues como herramienta utilizaron el envío masivo de tarjetas de crédito por correo sin haber sido éstas solicitadas. A pesar de los grandes problemas iniciales, el sistema de bombardeo funcionó y la tarjeta entró en los hogares estadounidenses. A partir de ahí y mediante alianzas estratégicas fue expandiéndose hasta ocupar su predominio en el mercado mundial de las transacciones.

Y llegamos a la tercera, Mastercard. Igualmente estadounidense y californiana, fue fundada en 1966 por un conglomerado de bancos para competir con Visa. Su éxito inicial radicó en su alianza con el conglomerado Eurocard, lo que la metió de lleno en el continente europeo. Actualmente es la número 2 del mercado y dedica bastante dinero a campañas publicitarias.

Llegados hasta aquí, señalar que tanto Visa como Mastercard siguen copando el mercado y han dado un paso abismal al entrar por la puerta grande en el país chino en 2014, lo que le permitirá acceder a millones de clientes potenciales y a establecerse como entes.

Os incluyo algunos datos de la comparativa entre las tres compañías:

Pero su presencia y poder son también peligros a tener en cuenta como por ejemplo el férreo control que hacen del mercado. Las tres compañías se han visto envueltas en juicios y polémicas por uso indebido, condiciones abusivas o incluso por realizar medidas de boicot (incluido a la mundialmente conocida WikiLeaks).

Entre los múltiples ejemplos, se le acreditan a Visa y Mastercard campañas para evitar que bancos del mundo usasen American Express y varias interferencias en Rusia. La primera la sacó a la luz Wikileaks, que mostró cables en los cuales lobbies norteamericanos ligados a ambas compañías hicieron presiones al país ruso para defender los intereses de Visa y Mastercard. Esto provocó que ambos sistemas bloqueasen la posibilidad de la transacción de donaciones particulares a Wikileaks (secundada también por ejemplo por Paypal).La segunda ocasión fue cuando se le suspendió a algunos bancos rusos de Crimea el servicio de transacciones en 2014 debido al incidente de la anexión del país.

También le atribuyen campañas de desestabilización cuando han aparecido algunos sistemas que le podían resultar en competencia directa. En Europa, debido a las altas comisiones de servicio aplicadas se propuso el cambio a un sistema europeo que acabase con el duopolio. El resultado es el SEPA (Single Euro Payments Area). El riesgo para ambas compañías fue grande, pero tras varias consultas en la red, el proyecto SEPA en la actualidad no es tan ambicioso como parecía y da la sensación de que Visa y Mastercard han acabado controlando y acotando su fuerza. Esto nos da una idea del poder de ambas.

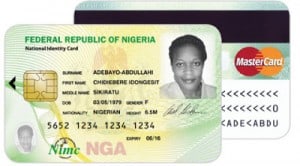

Como última curiosidad (y que me deja sin palabras), señalar que por un acuerdo entre el gobierno nigeriano y Mastercard, a partir de ahora todos los documentos de identificación de los nigerianos llevarán el logo de la compañía, obteniendo por lo tanto una base de datos que abarca a todo el país y relacionando directamente a la persona con un servicio de pagos. Si ya lo decía Quevedo, poderoso caballero es don dinero.

Como última curiosidad (y que me deja sin palabras), señalar que por un acuerdo entre el gobierno nigeriano y Mastercard, a partir de ahora todos los documentos de identificación de los nigerianos llevarán el logo de la compañía, obteniendo por lo tanto una base de datos que abarca a todo el país y relacionando directamente a la persona con un servicio de pagos. Si ya lo decía Quevedo, poderoso caballero es don dinero.

http://blogthinkbig.com/nigeria-modelo-emergente-dnis-electronicos-sistema-de-pagos/

CONCLUSIÓN

Elijas el método que elijas, si realizas pagos con tarjeta estás en sus manos. Si bien es cierto que las facilidades que resultan de estos servicios permiten una simplificación en los métodos de pago (algo esencial en una economía tan globalizada), hay que también tener en cuenta el poder y tamaño de estos gigantes, capaces de plantar cara y resistir a cualquier país. Juzguen ustedes mismos.

¡Hasta la semana que viene!

BIBLIOGRAFÍA

Algunos enlaces los he ido poniendo sobre la marcha con el objetivo de hacer la entrada más dinámica, pero incluyo algunas fuentes de la comparativa entre las tres grandes compañías.